आयुष्यात एकदा का होम लोन (Home Loan) घेतले की पुढची २० वर्षे डोक्यावर कर्जाचे ओझे राहते. प्रत्येक मध्यमवर्गीय माणसाच्या मनात एकच प्रश्न असतो – “जर माझ्याकडे बोनस किंवा जास्तीचे ५-१० लाख रुपये आले, तर मी ते बँकेला देऊन कर्ज कमी करावे की म्युचुअल फंडात (Mutual Funds) गुंतवून संपत्ती निर्माण करावी?” हा प्रश्न साध्या निवडीचा नाही, तर तो गणिताचा आणि तुमच्या मानसिकतेचा आहे. Home Loan vs Mutual Fund Investment मराठी या लेखात आपण दोन्ही बाजूंचे सखोल विश्लेषण करणार आहोत, जेणेकरून तुम्ही तुमच्या आयुष्यातील सर्वात मोठा आर्थिक निर्णय आत्मविश्वासाने घेऊ शकाल.

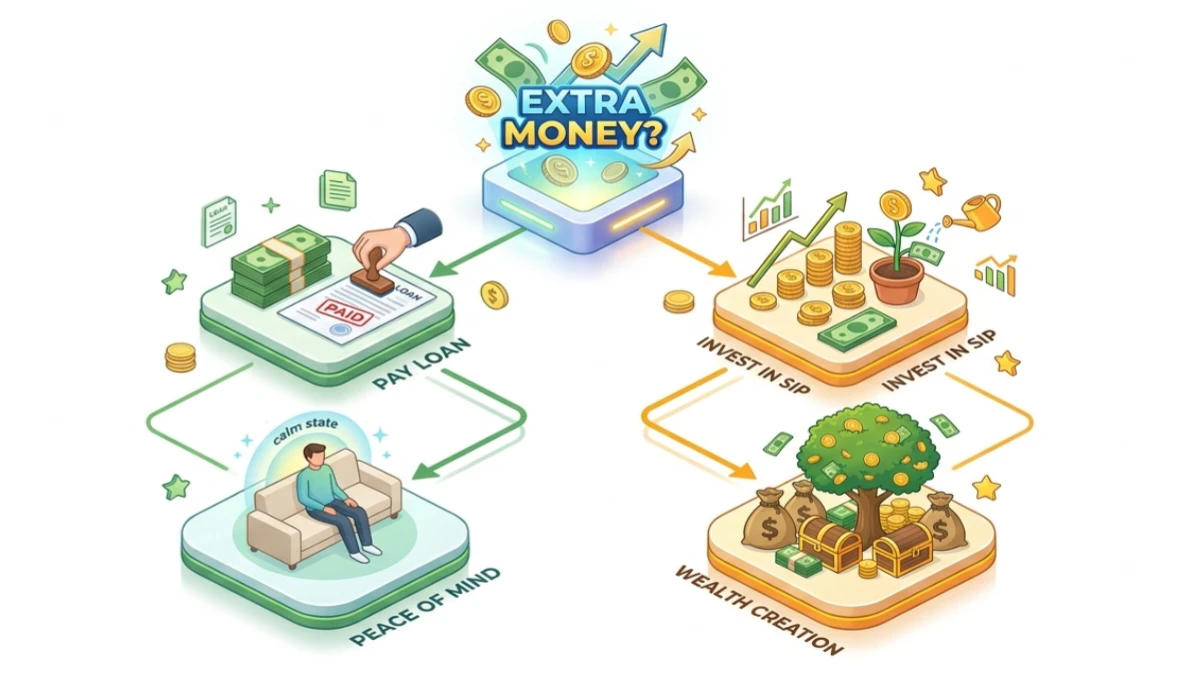

१. होम लोन प्रीपेमेंटचे गणित (The Logic of Saving Interest)

जेव्हा तुम्ही होम लोनचे प्रीपेमेंट करता, तेव्हा तुम्ही प्रत्यक्षात बँकेला भविष्यात द्यावे लागणारे व्याज वाचवत असता. समजा तुमच्या होम लोनचा व्याजदर ९% आहे. जर तुम्ही ५ लाख रुपये आज कर्जात भरले, तर तुम्ही वार्षिक ९% व्याजाची बचत करत आहात.

फायदे:

- हमीपूर्ण परतावा: हे ९% रिटर्न ‘गॅरंटीड’ आहेत, कारण ते तुम्ही बँकेला देणार होतात जे आता वाचले आहेत.

- कर्जाचा कालावधी कमी होतो: मुद्दल कमी झाल्यामुळे तुमचे कर्ज ५-७ वर्षे लवकर संपते.

- मानसिक शांतता: डोक्यावरचे ओझे कमी झाल्यामुळे मिळणारे समाधान अमूल्य आहे.

कमी CIBIL Score असताना Home Loan कसे मिळवावे? वाचा सविस्तर मार्गदर्शन

२. म्युचुअल फंड गुंतवणुकीचे गणित (The Power of Compounding)

दुसरीकडे, जर तुम्ही तेच ५ लाख रुपये चांगल्या ‘Equity Mutual Fund’ मध्ये गुंतवले, तर ऐतिहासिक रित्या भारतीय शेअर बाजार १२% ते १५% सरासरी परतावा देतो.

Home Loan vs Mutual Fund Investment मराठी मधील सर्वात मोठा फरक येथेच आहे:

- व्याजदरातील तफावत (Arbitrage): तुम्ही बँकेला ९% व्याज देत आहात, पण मार्केटमधून १२% ते १५% कमवत आहात. हा ३% ते ६% चा फरक दीर्घकाळात करोडोंची संपत्ती निर्माण करू शकतो.

- चक्रवाढ व्याज: म्युचुअल फंडात मिळणारे व्याज पुन्हा गुंतवले जाते, ज्यामुळे व्याजावर व्याज मिळत राहते.

HOME Loan साठी सर्वात कमी व्याजदर असणाऱ्या 5 बँकांची तुलनात्मक माहिती

३. सविस्तर तुलना: ५ लाखांच्या गुंतवणुकीचे परिणाम (Calculations)

चला एका उदाहरणाने पाहूया. तुमच्याकडे ५ लाख रुपये जास्तीचे आहेत.

| पर्याय | कालावधी | निकाल |

|---|---|---|

| पर्याय १: होम लोन फेडणे | १५ वर्षे | तुमचे सुमारे १२ लाख रुपयांचे व्याज वाचते. |

| पर्याय २: म्युचुअल फंड (१४%) | १५ वर्षे | तुमचे ५ लाख रुपये तब्बल ३५.७० लाख रुपये होतात! |

येथे स्पष्ट दिसते की, म्युचुअल फंडातून मिळणारा नफा हा कर्जात वाचवलेल्या व्याजापेक्षा कितीतरी जास्त आहे. पण यात ‘मार्केट रिस्क’ समाविष्ट आहे.

Salary Slip नसताना Home LOAN मिळविण्याचे 7 खात्रीशीर मार्ग

४. टॅक्स सवलतीचा विचार (The Tax Angle)

होम लोनवर तुम्हाला ‘Section 24b’ अंतर्गत २ लाखांपर्यंत व्याजात वजावट मिळते. जर तुम्ही कर्ज पूर्ण फेडले, तर ही सवलत बंद होईल. म्हणजे तुमची टॅक्सेबल इन्कम वाढेल. दुसरीकडे, म्युचुअल फंडातून मिळणाऱ्या १ लाखांवरील नफ्यावर १०% (LTCG) टॅक्स लागतो. २०२६ च्या टॅक्स नियमांनुसार, होम लोन सुरू ठेवून गुंतवणूक करणे टॅक्सच्या दृष्टीने अधिक फायदेशीर ठरते.

५. तुम्ही काय निवडावे? (The Final Decision Matrix)

हा निर्णय घेण्यासाठी स्वतःला हे ३ प्रश्न विचारा:

- तुमचा स्वभाव कसा आहे? जर तुम्हाला कर्ज अजिबात आवडत नसेल आणि तणाव जाणवत असेल, तर गणित विसरा आणि कर्ज फेडा.

- तुमचा गुंतवणुकीचा कालावधी किती आहे? जर तुमचे पैसे पुढील ७-१० वर्षे लागणार नसतील, तर म्युचुअल फंड सर्वोत्तम आहे.

- व्याजदरातील फरक किती आहे? जर होम लोनचा दर १०% च्या वर गेला आणि मार्केट स्थिर असेल, तर कर्ज फेडणे सुरक्षित आहे.

निष्कर्ष: संतुलन राखणे हाच यशाचा मार्ग

Home Loan vs Mutual Fund Investment मराठी या सविस्तर चर्चेतून हेच सिद्ध होते की, जर तुम्ही ‘रिस्क’ घेऊ शकत असाल, तर गुंतवणूक करणे जास्त श्रीमंत बनवते. मात्र, मध्यम मार्ग म्हणजे – आलेले निम्मे पैसे कर्जात भरणे आणि निम्मे म्युचुअल फंडात एसआयपी (SIP) स्वरूपात गुंतवणे. यामुळे तुमची सुरक्षा आणि संपत्ती दोन्ही वाढतील. ‘कामाची बातमी’ पोर्टलवर आम्ही तुम्हाला नेहमीच असे स्मार्ट निर्णय घेण्यास मदत करतो. ही माहिती तुम्हाला कशी वाटली? कमेंटमध्ये नक्की कळवा!

मुख्य विश्लेषक (सरकारी योजना व कृषी क्षेत्र)