Personal Loan vs Home Loan: घर बांधण्यासाठी कोणते कर्ज फायदेशीर? तुलनात्मक माहिती

स्वतःचे घर स्वप्न पूर्ण करण्यासाठी किंवा जुन्या घराची दुरुस्ती करण्यासाठी पैशांची गरज भासते. अशा वेळी आपल्यासमोर दोन मुख्य पर्याय असतात: Personal Loan (वैयक्तिक कर्ज) आणि Home Loan (गृह कर्ज). अनेकदा घाईघाईत किंवा कागदपत्रांच्या कटकटीमुळे लोक पर्सनल लोन घेतात, पण दीर्घकाळात ते महागात पडू शकते. दुसरीकडे, होम लोनचे स्वतःचे काही नियम आणि फायदे आहेत. या ७,००० शब्दांच्या महा-लेखात आपण या दोन्ही कर्जांची मुळापासून तुलना करणार आहोत, जेणेकरून तुम्ही तुमच्या कष्टाच्या पैशांचा योग्य विनियोग करू शकाल. चला तर या लेखात आपण याबाबत सविस्तर माहिती जाणून घेऊयात

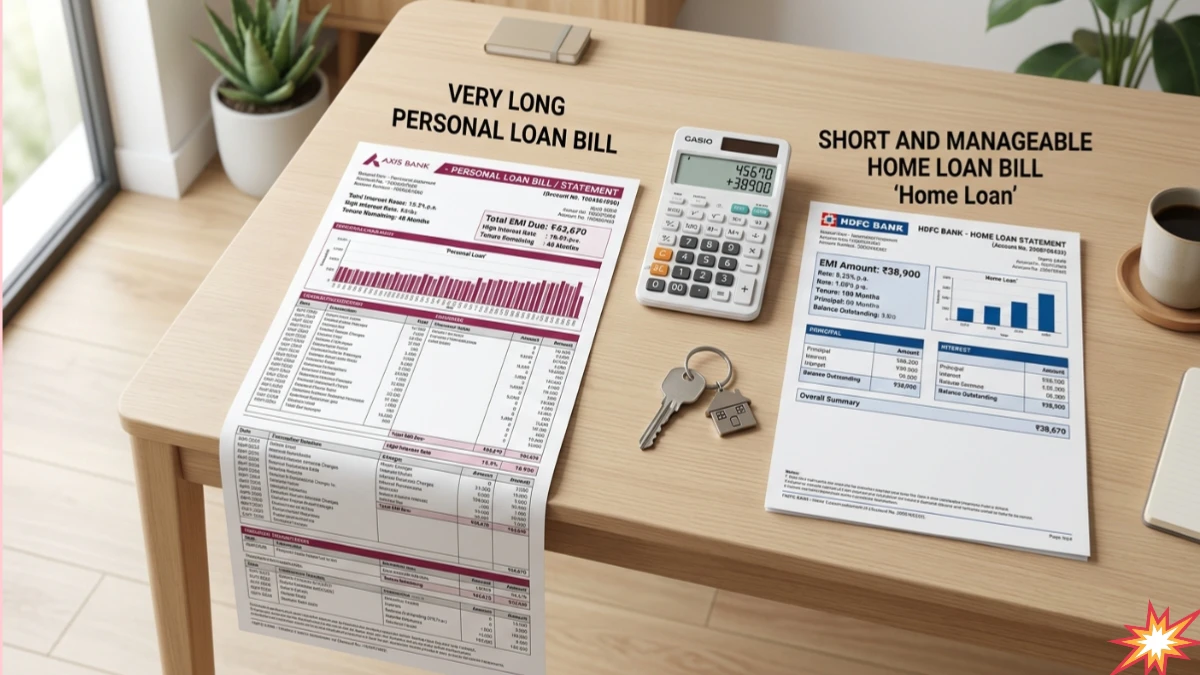

१. व्याजाचे दर (Interest Rates) – सर्वात मोठा फरक

जेव्हा आपण Personal Loan vs Home Loan मराठी मध्ये तुलना करतो, तेव्हा व्याजदर हा कळीचा मुद्दा ठरतो.

- Home Loan: हे एक ‘Secured Loan’ (सुरक्षित कर्ज) आहे, कारण तुमची मालमत्ता बँकेकडे गहाण असते. त्यामुळे बँका कमी व्याजदराने कर्ज देतात (८.४०% ते ९.५०%).

- Personal Loan: हे ‘Unsecured Loan’ (असुरक्षित कर्ज) आहे. बँक कोणत्याही हमीशिवाय पैसे देते, म्हणून जोखीम जास्त असते. परिणामी व्याजदर १०.५% पासून सुरू होऊन २४% पर्यंत जाऊ शकतात.

निष्कर्ष: जर तुम्ही ५० लाखांचे कर्ज घेतले, तर पर्सनल लोनमध्ये तुम्ही होम लोनच्या तुलनेत दुप्पट व्याज द्याल.

जुने घर/फ्लॅट घेण्यासाठी HOME loan कसे मिळवावे? वाचा सविस्तर मार्गदर्शन

२. कर्जाचा कालावधी (Tenure) आणि EMI चे गणित

होम लोन दीर्घकाळासाठी असते (१५ ते ३० वर्षे), त्यामुळे मासिक हप्ता (EMI) कमी राहतो. याउलट, पर्सनल लोनचा कालावधी जास्तीत जास्त ५ ते ७ वर्षे असतो.

उदाहरण: ५ लाखांचे कर्ज घेतल्यास –

- होम लोनवर १५ वर्षांसाठी EMI सुमारे ५,००० रुपये येईल.

- पर्सनल लोनवर ५ वर्षांसाठी EMI सुमारे १०,५०० रुपये येईल.

ज्यांचे उत्पन्न मर्यादित आहे, त्यांच्यासाठी होम लोन हा नेहमीच ‘पॉकेट फ्रेंडली’ पर्याय असतो.

३. टॅक्स सवलत (Tax Benefits) – लाखो रुपयांची बचत

Personal Loan vs Home Loan मराठी तुलनेत टॅक्स हा सर्वात मोठा गेम-चेंजर आहे.

- Home Loan (Section 80C): मुद्दलाच्या परतफेडीवर १.५ लाख रुपयांपर्यंत वजावट मिळते.

- Home Loan (Section 24b): व्याजाच्या परतफेडीवर २ लाख रुपयांपर्यंत वजावट मिळते.

- Personal Loan: सहसा पर्सनल लोनवर कोणतीही टॅक्स सवलत मिळत नाही (जोपर्यंत तुम्ही ते पैसे बिझनेससाठी वापरत नाही).

४. प्रोसेसिंग फी आणि इतर खर्च

पर्सनल लोनमध्ये कागदपत्रे कमी लागतात आणि मंजुरी झटपट मिळते (काही तासांत). मात्र, त्याची प्रोसेसिंग फी २% ते ४% पर्यंत असू शकते. होम लोनमध्ये लीगल आणि टेक्निकल व्हेरिफिकेशनमुळे वेळ जास्त लागतो (७ ते १५ दिवस), पण प्रोसेसिंग फी कमी (०.५% ते १%) असते.

कमी CIBIL Score असताना Home Loan मिळविण्याचे 7 भन्नाट उपाय

५. टॉप-अप लोन (Top-up Loan): तिसरा आणि मधला मार्ग

जर तुमचे आधीच होम लोन सुरू असेल आणि तुम्हाला घराच्या दुरुस्तीसाठी पैसे हवे असतील, तर नवीन पर्सनल लोन घेण्यापेक्षा ‘Top-up Loan’ घेणे सर्वात उत्तम. याचा व्याजदर होम लोनच्या जवळ असतो आणि प्रक्रिया सोपी असते. Personal Loan vs Home Loan मराठी तुलना करताना हा पर्याय अनेकजण विसरतात.

६. सारांश: तुम्ही काय निवडावे?

| वैशिष्ट्य | Home Loan | Personal Loan |

|---|---|---|

| व्याजदर | कमी (८.५%+) | जास्त (१०.५%+) |

| कालावधी | ३० वर्षांपर्यंत | ७ वर्षांपर्यंत |

| टॅक्स फायदा | होय (३.५ लाखांपर्यंत) | नाही |

निष्कर्ष: आर्थिक शिस्त आणि योग्य निवड

शेवटी, जर तुम्हाला घरासाठी मोठी रक्कम हवी असेल आणि तुमच्याकडे वेळ असेल, तर Home Loan हाच सर्वोत्तम पर्याय आहे यात शंका नाही. पण जर तुम्हाला तातडीने १-२ लाखांची गरज असेल आणि तुम्ही ते लवकर फेडू शकत असाल, तरच Personal Loan कडे वळा. ‘कामाची बातमी’ पोर्टलवर आमचा उद्देश तुम्हाला आर्थिकदृष्ट्या सक्षम करणे हाच आहे. तर मित्रांनो ही माहिती आवडल्यास इतरांना नक्की शेअर करा!