शहरात तयार फ्लॅट विकत घेण्यापेक्षा अनेकजण आपल्या हक्काच्या प्लॉटवर स्वतःच्या आवडीनुसार घर बांधण्याला (Home Construction) पसंती देतात. मात्र, तयार घर घेण्याचं कर्ज आणि स्वतःचे घर बांधण्यासाठी कर्ज घेणे यात जमीन-अस्मानाचा फरक असतो. तयार घरासाठी बँक एकदम पैसे देते, पण बांधकामासाठी पैसे टप्प्याटप्प्याने मिळतात. यात इंजिनिअरचे एस्टिमेट, नकाशा मंजुरी आणि घराच्या प्रगतीचा अहवाल यांसारख्या अनेक तांत्रिक गोष्टींचा समावेश असतो. या लेखात आपण स्वतःचे घर बांधण्यासाठी कर्ज कसे मिळवावे, याचे संपूर्ण गणित आणि प्रक्रिया समजून घेणार आहोत.

Salary Slip नसताना Home LOAN मिळविण्याचे 7 प्रभावी मार्ग जाणून घ्या

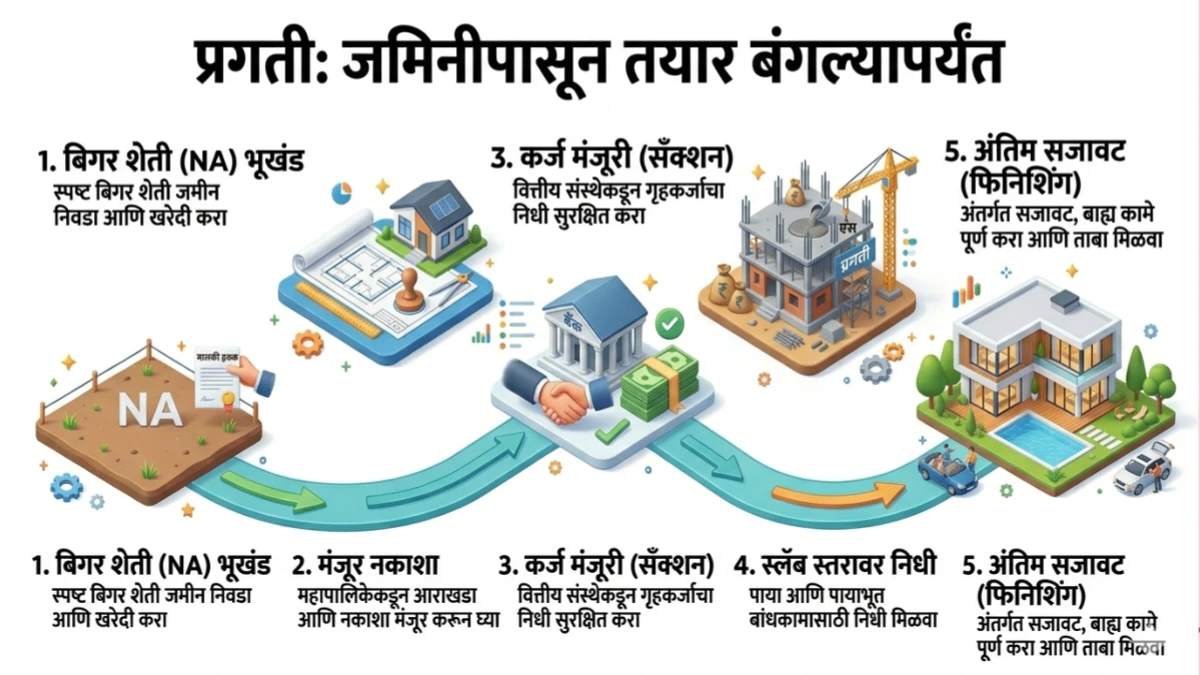

१. Home Construction Loan म्हणजे काय?

जेव्हा तुमच्याकडे आधीच स्वतःचा प्लॉट (जागा) असतो आणि त्यावर तुम्हाला नवीन घर बांधायचे असते, तेव्हा बँक जे कर्ज देते त्याला Construction Loan म्हणतात. यात जमिनीच्या किमतीचा विचार न करता फक्त बांधकामाच्या खर्चासाठी (Material + Labour) कर्ज दिले जाते. स्वतःचे घर बांधण्यासाठी कर्ज कसे मिळवावे हे समजून घेताना हा बेसिक कॉन्सेप्ट समजणे खूप महत्त्वाचे आहे, कारण याच आधारावर बँक तुमचे कर्ज मंजूर करते.

२. बांधकामासाठी लागणारी विशेष कागदपत्रे (Required Documents)

सामान्य होम लोनच्या कागदपत्रांशिवाय, बांधकाम कर्जासाठी काही अतिरिक्त तांत्रिक कागदपत्रे आवश्यक असतात. स्वतःचे घर बांधण्यासाठी कर्ज कसे मिळवावे या प्रक्रियेत योग्य कागदपत्रे नसतील तर कर्ज नाकारले जाऊ शकते. त्यामुळे मंजूर नकाशा, इंजिनिअरचे एस्टिमेट, NA ऑर्डर आणि ७/१२ उतारा यांसारखी कागदपत्रे अगोदरच तयार ठेवणे गरजेचे आहे.

- मंजूर नकाशा (Approved Plan)

- एस्टिमेट (Estimate)

- एनए (NA) ऑर्डर

- ७/१२ उतारा आणि ८-अ

३. कर्ज वितरणाची पद्धत (Disbursement Stages)

बांधकाम कर्ज हे टप्प्याटप्प्याने दिले जाते. स्वतःचे घर बांधण्यासाठी कर्ज कसे मिळवावे यामध्ये हा एक महत्त्वाचा भाग आहे कारण बँक तुमच्या बांधकामाच्या प्रगतीनुसार पैसे देते. प्रत्येक टप्प्यावर बँक निरीक्षण करते आणि त्यानुसार पुढचा हप्ता मंजूर करते.

- Plinth Level – पाया पूर्ण झाल्यावर

- Slab Level – छप्पर पूर्ण झाल्यावर

- Finishing – अंतिम कामासाठी

४. व्याजाचे गणित (Pre-EMI vs Full EMI)

जोपर्यंत तुमचे घर पूर्ण होत नाही, तोपर्यंत तुम्हाला फक्त Pre-EMI म्हणजेच व्याज भरावे लागते. स्वतःचे घर बांधण्यासाठी कर्ज कसे मिळवावे यामध्ये हा फायदा मोठा आहे कारण सुरुवातीला कमी रकमेवरच व्याज लागते. त्यामुळे आर्थिक ताण कमी होतो आणि बांधकाम सहज पूर्ण करता येते.

५. स्वतः घर बांधताना होणाऱ्या ३ मुख्य चुका

घर बांधताना अनेकजण काही सामान्य चुका करतात. स्वतःचे घर बांधण्यासाठी कर्ज कसे मिळवावे हे समजून घेताना या चुका टाळणे अत्यंत गरजेचे आहे. चुकीचे नियोजन केल्यास कर्ज प्रक्रियेत अडथळे येऊ शकतात.

- नकाशाशिवाय बांधकाम सुरू करणे

- अवास्तव एस्टिमेट देणे

- वेळेचे नियोजन न करणे

कमी CIBIL Score असताना Home Loan कसे मिळवावे? वाचा खात्रीशीर उपाय

६. कर्ज मिळवण्याची संपूर्ण प्रक्रिया

बँकेत कर्ज मिळवण्यासाठी तुम्हाला अर्ज, कागदपत्र पडताळणी, साइट व्हिजिट आणि मंजुरी अशा टप्प्यांतून जावे लागते. स्वतःचे घर बांधण्यासाठी कर्ज कसे मिळवावे या प्रक्रियेत प्रत्येक स्टेप महत्त्वाची असते, त्यामुळे योग्य मार्गदर्शन घेतल्यास कर्ज सहज मिळू शकते.

७. निष्कर्ष: हक्काच्या प्लॉटवर हक्काचे घर!

स्वतःचे घर बांधणे हे प्रत्येकाचे स्वप्न असते. स्वतःचे घर बांधण्यासाठी कर्ज कसे मिळवावे हे समजून घेतल्यास हे स्वप्न सहज पूर्ण करता येते. योग्य नियोजन, कागदपत्रे आणि बँकेची प्रक्रिया समजून घेतल्यास तुम्ही तुमच्या आवडीनुसार घर उभारू शकता.

FAQ – वारंवार विचारले जाणारे प्रश्न

- १. बांधकाम कर्ज आणि होम लोन यात फरक काय?

बांधकाम कर्ज टप्प्याटप्प्याने मिळते, तर होम लोन एकदाच मिळते. - २. प्लॉट नसल्यास कर्ज मिळेल का?

हो, Plot + Construction Loan मिळू शकतो. - ३. किती टक्के कर्ज मिळते?

साधारणतः 70% ते 80% पर्यंत. - ४. कर्जासाठी किती वेळ लागतो?

7 ते 15 दिवस लागू शकतात. - ५. Pre-EMI म्हणजे काय?

फक्त व्याज भरायचा हप्ता. - ६. मंजूर नकाशा आवश्यक आहे का?

हो, तो अनिवार्य आहे. - ७. व्याजदर किती असतो?

बँकेनुसार 8% ते 10% दरम्यान. - ८. कर्ज नाकारले का जाते?

कागदपत्रे अपूर्ण असल्यास. - ९. बांधकाम किती वेळात पूर्ण करावे लागते?

साधारण 2-3 वर्षात. - १०. EMI कधी सुरू होते?

पूर्ण कर्ज रक्कम घेतल्यानंतर.