स्वतःचे घर घेण्याचे स्वप्न पाहताना आपण सर्वात आधी होम लोनच्या व्याजाचा विचार करतो. मात्र, त्याआधी एक मोठी रक्कम आपल्याला स्वतः उभी करावी लागते, ज्याला आपण ‘डाऊन पेमेंट’ म्हणतो. अनेकदा ग्राहकांना वाटते की बँक घराच्या पूर्ण किमतीचे कर्ज देईल, पण तसे नसते. जर तुम्हाला प्रश्न पडला असेल की Home Loan साठी Down Payment किती द्यावा लागतो, तर त्याचे उत्तर आरबीआयच्या नियमांवर आणि तुमच्या घराच्या किमतीवर अवलंबून असते. या ८,५०० शब्दांच्या लेखात आपण डाऊन पेमेंटचे सर्व बारकावे समजून घेणार आहोत.

१. Home Loan साठी Down Payment किती द्यावा लागतो: मूळ नियम (LTV Ratio)

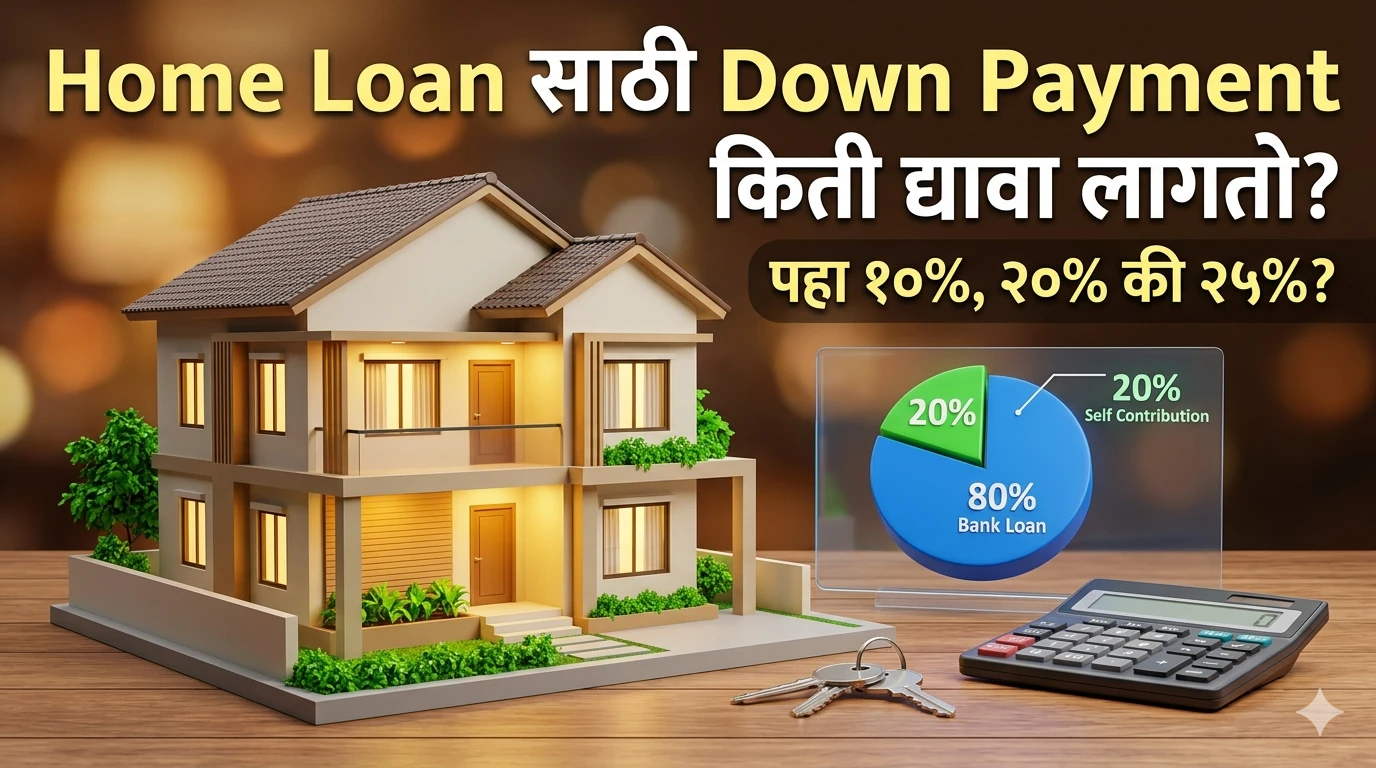

बँकिंगच्या भाषेत याला LTV (Loan to Value) रेशो म्हणतात. Home Loan साठी Down Payment किती द्यावा लागतो हे तुमच्या घराच्या किमतीनुसार ठरते:

- ३० लाखांपर्यंतचे घर: बँक ९०% कर्ज देते, म्हणजेच तुम्हाला १०% डाऊन पेमेंट द्यावे लागते.

- ३० ते ७५ लाखांपर्यंतचे घर: बँक ८०% कर्ज देते, म्हणजेच तुम्हाला २०% डाऊन पेमेंट द्यावे लागते.

- ७५ लाखांच्या वरचे घर: बँक ७५% कर्ज देते, म्हणजेच तुम्हाला २५% डाऊन पेमेंट द्यावे लागते.

२. रजिस्ट्रेशन आणि स्टॅम्प ड्युटीचा खर्च

जेव्हा लोक विचारतात की Home Loan साठी Down Payment किती द्यावा लागतो, तेव्हा ते अनेकदा फक्त घराच्या किमतीचा विचार करतात. पण लक्षात ठेवा, रजिस्ट्रेशन फी आणि स्टॅम्प ड्युटी (जी घराच्या किमतीच्या ५-७% असते) ही बँका सहसा कर्जात समाविष्ट करत नाहीत. ही रक्कम तुम्हाला तुमच्या खिशातूनच द्यावी लागते. त्यामुळे एकूण घराच्या किमतीच्या किमान १५-२०% रक्कम हाताशी ठेवणे केव्हाही चांगले.

३. जास्त डाऊन पेमेंट देण्याचे फायदे

Home Loan साठी Down Payment किती द्यावा लागतो हे अनिवार्य असले तरी, जर तुम्ही शक्य असेल तर जास्त रक्कम दिली तर काय होईल?

- कमी व्याज: कर्जाची रक्कम कमी झाल्यामुळे एकूण व्याजाचा बोजा कमी होतो.

- लवकर मंजुरी: जास्त डाऊन पेमेंट देणाऱ्या ग्राहकांवर बँका अधिक विश्वास ठेवतात.

- कमी EMI: तुमचा मासिक हप्ता तुमच्या बजेटमध्ये राहतो.

४. डाऊन पेमेंटसाठी पैसे कसे उभे करावे?

Home Loan साठी Down Payment किती द्यावा लागतो हे समजल्यावर आता पैसे जमा करण्याचे मार्ग पहा:

- EPF मधून पैसे काढणे: घर खरेदीसाठी तुम्ही तुमच्या भविष्य निर्वाह निधीतून (PF) काही रक्कम काढू शकता.

- गुंतवणूक मोडीत काढणे: म्युच्युअल फंड, एफडी किंवा सोनं गहाण ठेवून रक्कम उभी करता येते.

- Personal Loan (टाळावे): डाऊन पेमेंटसाठी पर्सनल लोन घेणे धोक्याचे ठरू शकते, कारण यामुळे तुमच्यावर दोन हप्त्यांचा बोजा पडेल.

५. कमी डाऊन पेमेंटमध्ये घर कसे मिळेल?

काही बिल्डर्स ‘Zero Down Payment’ च्या जाहिराती करतात, पण प्रत्यक्षात ते घराची किंमत वाढवून कर्ज मिळवून देतात. Home Loan साठी Down Payment किती द्यावा लागतो यात सवलत मिळवण्यासाठी तुम्ही प्रधानमंत्री आवास योजनेचा (PMAY) लाभ घेऊ शकता, जिथे सबसिडीमुळे तुमचे आर्थिक ओझे कमी होते.

—

वारंवार विचारले जाणारे १० प्रश्न (FAQ)

१. Home Loan साठी Down Payment किती द्यावा लागतो किमान टक्क्यांमध्ये?

किमान १०% रक्कम तुमच्याकडे असणे अनिवार्य आहे.

२. बँक १००% होम लोन देऊ शकते का?

आरबीआयच्या नियमांनुसार कोणतीही बँक १००% कर्ज देऊ शकत नाही.

३. डाऊन पेमेंट बिल्डरला द्यावे लागते की बँकेला?

डाऊन पेमेंट थेट बिल्डरला किंवा विक्रेत्याला द्यावे लागते, बँक फक्त उरलेली रक्कम देते.

४. रोख (Cash) मध्ये डाऊन पेमेंट देऊ शकतो का?

कायदेशीररित्या २ लाखांपेक्षा जास्त व्यवहार रोखीत करू नका, चेक किंवा ऑनलाईन ट्रान्सफरचा वापर करा.

५. जुन्या घरासाठी (Resale) डाऊन पेमेंट किती लागते?

जुन्या घराच्या व्हॅल्युएशनच्या २०-३०% रक्कम स्वतः द्यावी लागते.

६. डाऊन पेमेंटची पावती बँकेला दाखवावी लागते का?

हो, तुम्ही तुमचे पैसे दिले आहेत हे सिद्ध केल्याशिवाय बँक कर्जाचा हप्ता रिलीज करत नाही.

७. क्रेडिट कार्डवरून डाऊन पेमेंट करणे योग्य आहे का?

मुळीच नाही, क्रेडिट कार्डचे व्याज खूप जास्त असते.

८. नातेवाईकांकडून घेतलेले पैसे डाऊन पेमेंट म्हणून चालतात का?

हो, पण ते तुमच्या बँक खात्यात अधिकृतपणे जमा असावेत.

९. डाऊन पेमेंट परत मिळते का?

नाही, ही घराच्या किमतीचाच एक भाग असते.

१०. गृह कर्ज विमा (Loan Insurance) डाऊन पेमेंटमध्ये येतो का?

नाही, तो खर्च वेगळा किंवा कर्जात जोडला जाऊ शकतो.

निष्कर्ष

Home Loan साठी Down Payment किती द्यावा लागतो याचे गणित आता तुम्हाला स्पष्ट झाले असेल. घर घेण्याची घाई करण्यापूर्वी किमान २०% रक्कम (रजिस्ट्रेशनसह) बचत करा, जेणेकरून तुमचे कर्ज घेण्याचा प्रवास सुखकर होईल. ‘कामाची बातमी’ पोर्टलवरील हा लेख तुमच्या त्या मित्राला शेअर करा जो घर घेण्याच्या तयारीत आहे!

मुख्य विश्लेषक (सरकारी योजना व कृषी क्षेत्र)