आजच्या काळात जेव्हा आपण गृह कर्जासाठी (Home Loan) बँकेत जातो, तेव्हा बँक अधिकारी सर्वात आधी तुमचा पगार विचारण्यापूर्वी तुमचा ‘सिबिल स्कोर’ (CIBIL Score) तपासतात. सिबिल स्कोर म्हणजे तुमच्या आर्थिक शिस्तीचा आरसा आहे. जर हा स्कोर खराब असेल, तर तुमचा पगार लाखात असला तरी बँक कर्ज नाकारू शकते. पण Home Loan साठी CIBIL Score किती असावा? कमी स्कोर असल्यास कर्ज मिळते का? आणि सर्वात महत्त्वाचे म्हणजे, खराब झालेला स्कोर पुन्हा कसा सुधारावा? या ३,५०० शब्दांच्या महा-लेखात आपण सिबिल स्कोरचे सर्व तांत्रिक पैलू सोप्या मराठी भाषेत समजून घेणार आहोत.

१. होम लोनसाठी नेमका किती स्कोर लागतो? (The Ideal Number)

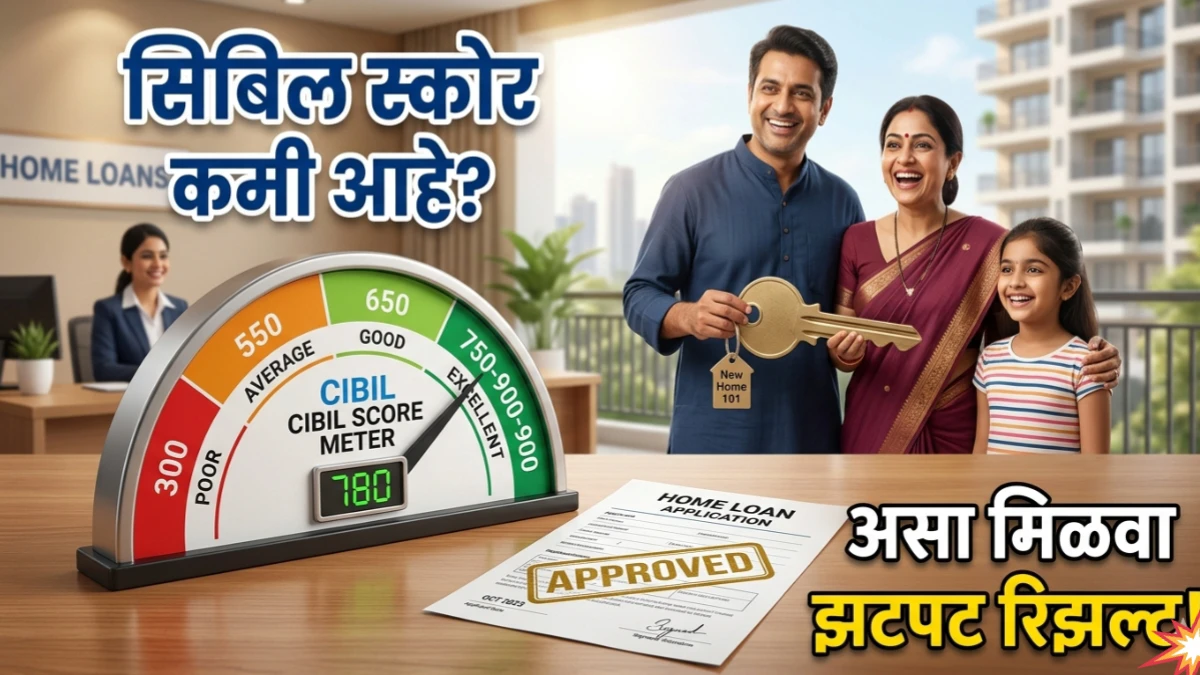

सिबिल स्कोर ३०० ते ९०० या दरम्यान मोजला जातो. Home Loan साठी CIBIL Score किती असावा याचे उत्तर तुमच्या बँकेवर अवलंबून असते, पण सर्वसाधारण निकष खालीलप्रमाणे आहेत:

- ७५० – ९०० (उत्कृष्ट): या श्रेणीत असल्यास तुम्हाला कोणतीही बँक आनंदाने कर्ज देईल आणि व्याजदरही सर्वात कमी लावेल.

- ७०० – ७४९ (चांगला): कर्ज मिळण्याची शक्यता जास्त आहे, पण व्याजदर थोडे जास्त असू शकतात.

- ६५० – ६९९ (सरासरी): बँक तुमच्या उत्पन्नाची सखोल चौकशी करेल आणि कदाचित जास्त डाउन पेमेंटची मागणी करेल.

- ६५० पेक्षा कमी (खराब): अशा परिस्थितीत बहुतेक बँका कर्ज नाकारतात किंवा खूप जास्त व्याजदराने कर्ज देतात.

२. सिबिल स्कोर कमी होण्याची ५ मुख्य कारणे

अनेकदा आपल्याला माहितही नसते आणि आपला स्कोर खाली येतो. याची प्रमुख कारणे:

- EMI चुकवणे: तुमच्या कोणत्याही जुन्या कर्जाचा (Personal, Car, Mobile) हप्ता जरी एका दिवसाने चुकला, तरी स्कोरवर परिणाम होतो.

- क्रेडिट कार्डचा अतिवापर: जर तुम्ही तुमच्या क्रेडिट कार्डच्या मर्यादेच्या ३०% पेक्षा जास्त वापर करत असाल, तर बँक तुम्हाला ‘कर्जासाठी भुकेलेला’ समजते.

- एकाच वेळी अनेक बँकांकडे चौकशी: जेव्हा तुम्ही अनेक बँकांमध्ये कर्जासाठी अर्ज करता, तेव्हा प्रत्येक बँक तुमचा सिबिल चेक करते (Hard Inquiry), ज्यामुळे स्कोर कमी होतो.

- जुन्या कर्जाचे सेटलमेंट: जर तुम्ही कर्ज पूर्ण न फेडता ‘Set-off’ किंवा ‘Settled’ केले असेल, तर तो डाग तुमच्या सिबिलवर ७ वर्षे राहतो.

HOME Loan transfer करण्याचे फायदे जाणून घ्या

३. CIBIL Score चा व्याजावर होणारा परिणाम (The Financial Impact)

तुमचा Home Loan साठी CIBIL Score किती असावा हे फक्त मंजुरीसाठीच नाही, तर पैशांच्या बचतीसाठीही महत्त्वाचे आहे. २०२६ च्या नियमांनुसार, ज्यांचा स्कोर ८००+ आहे त्यांना ९% ऐवजी ८.४०% व्याज मिळू शकते. ०.६०% चा हा फरक ३० वर्षांच्या कर्जावर तुमचे १५ ते २० लाख रुपये वाचवू शकतो. म्हणजेच, खराब सिबिल स्कोरमुळे तुम्हाला आयुष्यभराची मोठी किंमत मोजावी लागते.

Home Loan EMI calculator वापरण्याचा सोप्पा मार्ग जाणून घ्या

४. कमी सिबिल स्कोर असूनही होम लोन कसे मिळवावे?

जर तुमचा स्कोर कमी असेल तर खालील पर्याय तपासा:

- NBFC कडून कर्ज: खाजगी फायनान्स कंपन्या बँकांच्या तुलनेत थोड्या कमी स्कोरवर कर्ज देतात, पण त्यांचे व्याजदर जास्त असतात.

- Co-applicant जोडा: तुमच्या पत्नीचा किंवा वडिलांचा सिबिल स्कोर चांगला असेल, तर त्यांना मुख्य कर्जदार करून तुम्ही कर्ज मिळवू शकता.

- जास्त डाउन पेमेंट: घराच्या किमतीच्या ३०-४०% रक्कम स्वतः भरली, तर बँक जोखीम कमी समजून कर्ज देऊ शकते.

५. सिबिल स्कोर सुधारण्यासाठी ५ पावरफुल टिप्स

स्कोर एका रात्रीत वाढत नाही, पण ६-८ महिन्यांच्या शिस्तीने तो नक्कीच सुधारता येतो:

- सर्व देणी (Bills & EMIs) वेळेवर भरा.

- क्रेडिट कार्ड बंद करू नका, जुन्या कार्डचा इतिहास स्कोर वाढवण्यास मदत करतो.

- क्रेडिट युटिलायझेशन रेशो ३०% च्या खाली ठेवा.

- सिबिल रिपोर्टमधील चुका तपासा (काही वेळा बँक माहिती अपडेट करत नाही, अशा वेळी डिस्प्युट रेझ करा).

- सिक्युअर्ड लोन्स (उदा. Gold Loan) घेऊन ते वेळेवर फेडा.

जुने घर/फ्लॅट घेण्यासाठी HOME Loan झटपटमिळविण्याचे प्रभावी उपाय जाणून घ्या

निष्कर्ष: आर्थिक शिस्त पाळा आणि हक्काचे घर मिळवा

होम लोन मिळवणे ही एक दीर्घकालीन प्रक्रिया आहे आणि सिबिल स्कोर हा त्याचा आत्मा आहे. Home Loan साठी CIBIL Score किती असावा याचे साधे उत्तर म्हणजे ‘जितका जास्त तितका स्वस्त’. जर तुमचा स्कोर आज कमी असेल, तर आधी तो सुधारण्यावर भर द्या आणि मगच मोठ्या कर्जासाठी अर्ज करा. ‘कामाची बातमी’ मधील ही माहिती तुम्हाला कशी वाटली? कमेंटमध्ये नक्की कळवा!