घर घेण्यासाठी आपण जेव्हा बँककडून कर्ज घेतो, तेव्हा आपण फक्त ‘मुद्दल’ (Principal Amount) परत करत नाही, तर त्यावर मोठे ‘व्याज’ (Interest) सुद्धा देतो. अनेकदा वाचक विचारतात की, Home Loan वर किती व्याज भरावे लागते? प्रत्यक्षात, २० वर्षांच्या कर्जावर तुम्ही घेतलेल्या रकमेपेक्षा जवळपास दुप्पट रक्कम बँकेला परत करता. २०२६ मध्ये रिझर्व्ह बँकेच्या नवीन रेपो रेट नियमांमुळे व्याजाचे गणित बदलले आहे. या ३,००० शब्दांच्या लेखात आपण होम लोनच्या व्याजाचा सखोल हिशोब, चक्रवाढ व्याजाचा परिणाम आणि तुमचे लाखो रुपये वाचवण्याचे मार्ग पाहणार आहोत.

१. होम लोन व्याजाचा प्रकार: Fixed vs Floating

Home Loan वर किती व्याज भरावे लागते, हे तुम्ही निवडलेल्या व्याजदराच्या प्रकारावर अवलंबून असते. २०२६ मध्ये ‘Floating Rate’ (RLLR) अधिक लोकप्रिय आहे कारण तो आरबीआयच्या रेपो रेटशी थेट जोडलेला असतो. जर रेपो रेट कमी झाला, तर तुमचे व्याजही कमी होते. याउलट ‘Fixed Rate’ मध्ये व्याजदर स्थिर राहतो, जो सहसा १% ते २% महाग असतो. मध्यमवर्गीयांसाठी फ्लोटिंग रेट हा नेहमीच फायदेशीर ठरतो.

कमी CIBIL Score असताना Home Loan कसे मिळवावे? प्रभावी मार्ग जाणून घ्या

२. ५० लाखांच्या कर्जाचे प्रत्यक्ष गणित (The Real Math)

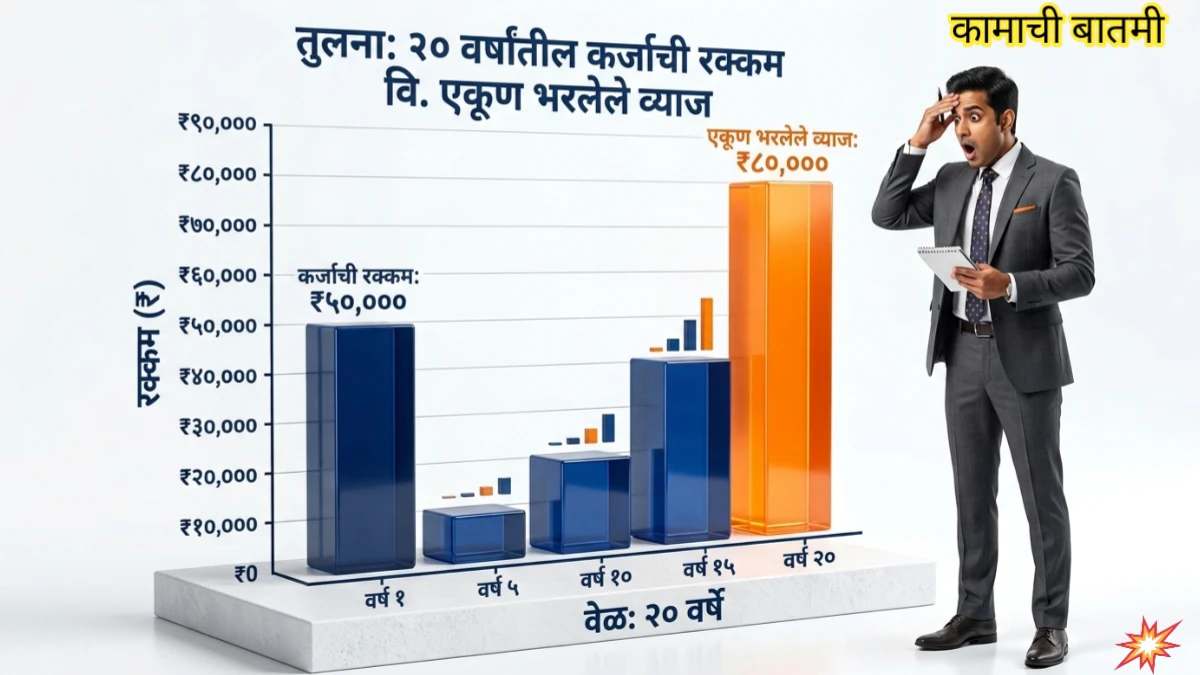

समजा तुम्ही ५० लाख रुपयांचे कर्ज ९% व्याजदराने २० वर्षांसाठी घेतले आहे.

- मासिक हप्ता (EMI): अंदाजे ₹४४,९८६

- एकूण परतफेड: ₹१,०७,९६,७०५

- एकूण व्याज: ₹५७,९६,७०५

बघा, तुम्ही ५० लाख घेतले आणि ५८ लाख रुपये फक्त व्याज भरत आहात! हेच गणित समजून घेणे गरजेचे आहे की Home Loan वर किती व्याज भरावे लागते.

३. व्याजाचा सुरुवातीचा भार (Front-Loading of Interest)

होम लोनच्या EMI ची रचना अशी असते की, सुरुवातीच्या ५-१० वर्षांत बँक तुमच्याकडून जास्तीत जास्त व्याज वसूल करते. जर तुम्ही १० व्या वर्षी कर्ज बंद करायला गेलात, तर तुमच्या लक्षात येईल की तुमचे मुद्दल अजून खूप शिल्लक आहे. म्हणून, कर्ज लवकर फेडण्याचे नियोजन पहिल्या ५ वर्षातच करणे शहाणपणाचे ठरते.

Home Loan साठी सर्वात कमी व्याजदर असणाऱ्या 5 बँकांची तुलनात्मक माहिती वाचा

४. व्याज दर (Interest Rate) कमी करण्याचे ७ मार्ग

तुमचे व्याज वाचवण्यासाठी खालील टिप्स वापरा:

- चांगला सिबिल स्कोर: ७५०+ स्कोर असल्यास बँक ०.२५% कमी व्याज लावते.

- दरवर्षी एक जास्तीचा EMI भरा: यामुळे २० वर्षांचे कर्ज १५-१६ वर्षात संपते.

- मुद्दल परतफेड (Pre-payment): दरवर्षी मुद्दलाच्या ५% रक्कम वेगळी भरा.

- बॅलन्स ट्रान्सफर: दुसऱ्या बँकेत कमी दर असेल तर कर्ज तिथे वळवा.

- पगार वाढल्यावर EMI वाढवा: दरवर्षी ५% ने हप्ता वाढवल्यास व्याजात मोठी बचत होते.

HOME Loan झटपट मिळविण्याची संपूर्ण प्रक्रिया आणि आवश्यक कागदपत्रे जाणून घ्या

५. २०२६ मधील बँकांचे व्याजदर तुलना

| बँक | व्याजदर (अंदाजे) | प्रकार |

|---|---|---|

| SBI | ८.४०% – ९.१५% | RLLR |

| HDFC | ८.५०% – ९.५०% | Retail Prime |

| बँक ऑफ महाराष्ट्र | ८.३५% – ८.८०% | RLLR (कमी दर) |

Home Loan वर किती व्याज भरावे लागते हे वरील तक्त्यावरून स्पष्ट होते की सरकारी बँका खाजगी बँकांपेक्षा स्वस्त पडू शकतात.

Home Loan वरील व्याजदर कमी करण्याचे प्रभावी मार्ग: Pro Tips

Home loan घेतल्यानंतर व्याजदर कमी करण्यासाठी सर्वात प्रभावी उपाय म्हणजे तुमचा CIBIL स्कोअर सुधारणा करणे. चांगला क्रेडिट स्कोअर (साधारणपणे 750 पेक्षा जास्त) असल्यास बँका कमी व्याजदर देण्यास तयार असतात. तसेच, नियमित EMI वेळेवर भरणे, क्रेडिट कार्डचा वापर नियंत्रित ठेवणे आणि अनावश्यक कर्ज टाळणे हे देखील महत्त्वाचे घटक आहेत. याशिवाय, बँकेशी वेळोवेळी संपर्क साधून ‘interest rate reset’ किंवा ‘rate negotiation’ करण्याचा पर्याय वापरता येतो. अनेक वेळा ग्राहकांच्या चांगल्या परतफेड इतिहासामुळे बँका व्याजदरात सूट देतात.

जुने घर/फ्लॅट घेण्यासाठी Home Loan कसे मिळवावे? वाचा सविस्तर माहिती

दुसरा महत्त्वाचा मार्ग म्हणजे Home loan balance transfer करणे. जर दुसरी बँक कमी व्याजदरात कर्ज देत असेल, तर आपल्या सध्याच्या कर्जाचे ट्रान्सफर करून व्याजाचा भार कमी करता येतो. तसेच, फ्लोटिंग व्याजदराचा पर्याय निवडल्यास बाजारातील दर कमी झाल्यावर त्याचा फायदा मिळू शकतो. काही वेळा ‘part prepayment’ करून मूळ रक्कम कमी केल्यास एकूण व्याज कमी होते. याशिवाय, कर्जाचा कालावधी कमी ठेवणे किंवा अतिरिक्त EMI भरणे हे उपाय देखील दीर्घकालीन बचतीसाठी उपयुक्त ठरतात.

६. निष्कर्ष: स्मार्ट कर्जदार बना

गृह कर्ज हे केवळ लायबिलिटी नसून ती एक गुंतवणूक आहे, जर तुम्ही व्याजाचे गणित नीट समजून घेतले तर. Home Loan वर किती व्याज भरावे लागते याचा पूर्ण हिशोब मांडूनच कर्ज घ्या. ‘कामाची बातमी’ पोर्टलवरील हे मार्गदर्शन तुम्हाला लाखो रुपये वाचवण्यास मदत करेल. हा लेख आवडल्यास तुमच्या ग्रुपवर नक्की शेअर करा!