आजच्या काळात जेव्हा तुम्ही बँकेत होम लोनसाठी जाता, तेव्हा बँक अधिकारी तुमच्या पगाराच्या आधी तुमचा सिबिल स्कोर तपासतो. सिबिल स्कोर म्हणजे तुमच्या जुन्या कर्जांच्या परतफेडीचा इतिहास. अनेकदा लोकांकडे पैसे असतात, पण जुन्या चुकांमुळे त्यांचा स्कोर कमी होतो. अशा वेळी, Home Loan CIBIL Score किती पाहिजे, हे माहित असणे अत्यंत गरजेचे आहे. २०२६ मध्ये बँकांनी जोखीम व्यवस्थापन (Risk Management) कडक केल्यामुळे सिबिलला अधिक महत्त्व प्राप्त झाले आहे. या लेखात आपण सिबिलशी संबंधित सर्व शंका दूर करणार आहोत.

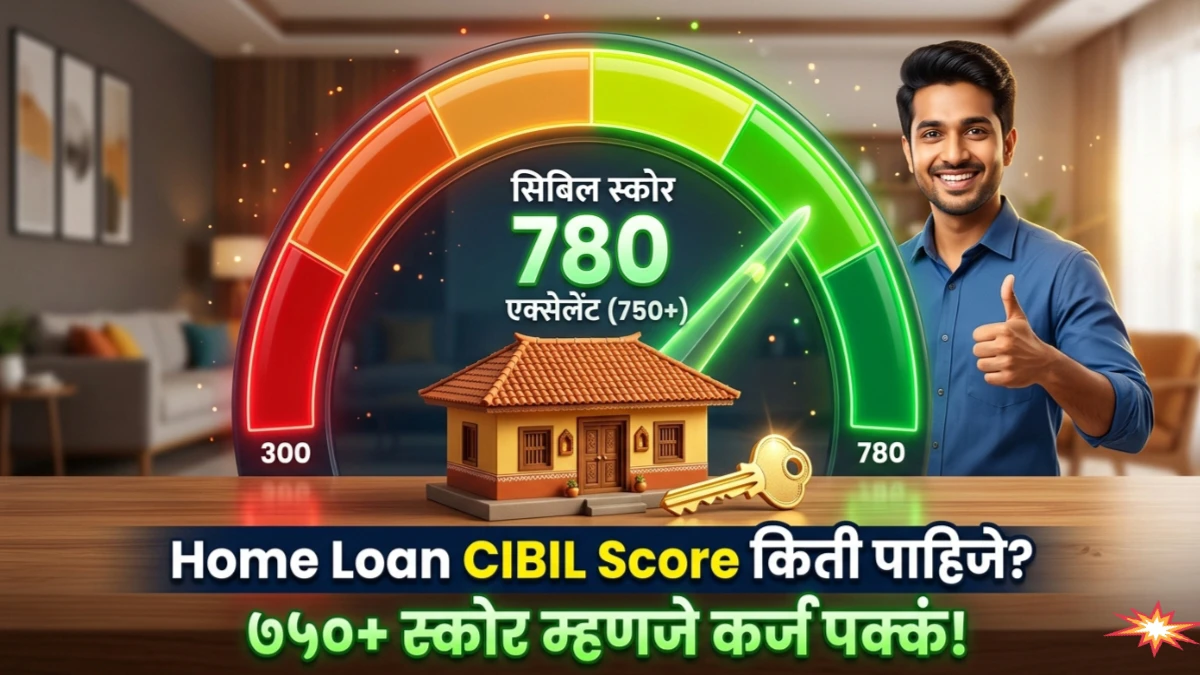

१. Home Loan CIBIL Score किती पाहिजे? (श्रेणीनुसार वर्गीकरण)

सिबिल स्कोर ३०० ते ९०० च्या दरम्यान असतो. Home Loan CIBIL Score किती पाहिजे हे खालील वर्गीकरणावरून स्पष्ट होईल:

- ७५० ते ९०० (उत्कृष्ट): हे सर्वात आदर्श मानले जाते. या स्कोरवर कर्ज सहज आणि कमी व्याजदरात मिळते.

- ७०० ते ७४९ (चांगला): बँक तुम्हाला कर्ज देईल, पण काही अटी किंवा सरासरी व्याजदर लावू शकते.

- ६५० ते ६९९ (सरासरी): येथे बँक खूप जास्त चौकशी करेल आणि कदाचित जास्तीचे ‘रिस्क प्रीमियम’ व्याज आकारेल.

- ६५० पेक्षा कमी (खराब): अशा स्कोरवर बँका सहसा होम लोन नाकारतात.

२. सिबिल स्कोरचा व्याजाच्या दरावर होणारा परिणाम

अनेकांना वाटते की सिबिल फक्त कर्ज मिळवण्यासाठी लागते, पण ते चुकीचे आहे. Home Loan CIBIL Score किती पाहिजे यावर तुमचा ‘ROI’ (Rate of Interest) ठरतो.

उदाहरण: ७८० स्कोर असलेल्या व्यक्तीला ८.४०% दराने कर्ज मिळू शकते, तर ६८० स्कोर असलेल्या व्यक्तीला त्याच कर्जासाठी ९.५०% व्याज द्यावे लागू शकते. २० वर्षांच्या कालावधीत हा फरक १० ते १५ लाख रुपयांचा असू शकतो!

३. सिबिल स्कोर खराब होण्याची ५ मुख्य कारणे

तुम्ही शोधत असाल की Home Loan CIBIL Score किती पाहिजे, तर तो खराब का होतो हे ही समजून घ्या:

- हप्ते उशिरा भरणे: क्रेडिट कार्ड किंवा कर्जाचा हप्ता १ दिवस जरी उशिरा भरला तरी स्कोर पडतो.

- क्रेडिट युटिलायझेशन: तुमच्या क्रेडिट कार्डची मर्यादा जर १ लाख असेल आणि तुम्ही नेहमी ९० हजार वापरत असाल, तर तो नकारात्मक परिणाम करतो.

- वारंवार चौकशी: अनेक बँकांमध्ये एकाच वेळी कर्जासाठी विचारणा केल्यास स्कोर कमी होतो.

- जुना व्यवहार सेटल (Settled) करणे: पूर्ण पैसे न भरता ‘सेटलेमेंट’ केल्यास रिपोर्टवर डाग लागतो.

४. कमी सिबिल असूनही कर्ज मिळवण्याचे मार्ग

जर तुम्हाला समजले की Home Loan CIBIL Score किती पाहिजे आणि तुमचा स्कोर त्यापेक्षा कमी आहे, तर निराश होऊ नका:

- को-अॅप्लिकंट जोडा: तुमच्या पत्नीचा किंवा वडिलांचा सिबिल चांगला असेल, तर त्यांना मुख्य अर्जदार बनवा.

- NBFC कडे प्रयत्न करा: काही खाजगी फायनान्स कंपन्या जास्त व्याजदरावर कमी सिबिल असलेल्यांना कर्ज देतात.

- चुका सुधारा: सिबिल रिपोर्टमध्ये अनेकदा तांत्रिक चुका असतात (उदा. कर्ज बंद करूनही ‘Open’ दिसणे). त्या सुधारल्यास स्कोर झपाट्याने वाढतो.

५. झटपट सिबिल स्कोर कसा वाढवावा?

Home Loan CIBIL Score किती पाहिजे या लक्ष्यापर्यंत पोहोचण्यासाठी या टिप्स वापरा:

- सर्व थकित बिले त्वरित भरा.

- क्रेडिट कार्डचा वापर मर्यादित ठेवा (३०% च्या आत).

- क्रेडिट मिक्स ठेवा (सुरक्षित आणि असुरक्षित कर्जाचे संतुलन).

- जुनी क्रेडिट कार्डे बंद करू नका, कारण त्यामुळे तुमचा क्रेडिट इतिहास मोठा दिसतो.

—

वारंवार विचारले जाणारे १० प्रश्न (FAQ)

१. Home Loan CIBIL Score किती पाहिजे?

किमान ६५० असावा, पण ७५० पेक्षा जास्त असणे सर्वात सुरक्षित आहे.

२. सिबिल रिपोर्ट मोफत कुठे पाहता येतो?

तुम्ही CIBIL च्या अधिकृत वेबसाईटवर किंवा ‘पैसाबझार’, ‘क्रेडिट मंत्री’ सारख्या अॅप्सवर वर्षातून एकदा मोफत पाहू शकता.

३. ‘NH’ किंवा ‘No History’ म्हणजे काय?

याचा अर्थ तुम्ही आयुष्यात कधीही कर्ज घेतलेले नाही. अशा वेळी बँक तुमच्या पगाराच्या आधारावर स्कोर तयार न पाहता कर्ज देऊ शकते.

४. क्रेडिट कार्ड बंद केल्याने सिबिल वाढतो का?

नाही, उलट जुने क्रेडिट कार्ड बंद केल्याने स्कोर कमी होऊ शकतो.

५. एका बाऊन्स चेकमुळे सिबिल खराब होतो का?

हो, जर तो ईसीएस (ECS) किंवा कर्जाचा हप्ता असेल तर स्कोरवर नक्कीच परिणाम होतो.

६. सिबिल रिपोर्टमधील चूक कशी दुरुस्त करावी?

सिबिलच्या वेबसाईटवर जाऊन तुम्ही ‘Dispute’ रेझ करू शकता, ३० ते ४५ दिवसांत ती दुरुस्त होते.

७. सेटल्ड (Settled) आणि क्लोज्ड (Closed) मध्ये काय फरक आहे?

‘Closed’ म्हणजे पूर्ण पैसे भरले, ‘Settled’ म्हणजे सूट घेऊन कर्ज मिटवले. होम लोनसाठी ‘Closed’ असणे अनिवार्य आहे.

८. होम लोन नाकारल्यास सिबिल कमी होतो का?

थेट नाकारल्याने नाही, पण बँक जेव्हा तुमची ‘Inquiry’ करते, तेव्हा स्कोर २-५ पॉईंट्सनी कमी होतो.

९. किती दिवसांत सिबिल स्कोर अपडेट होतो?

साधारणपणे प्रत्येक ३० ते ४५ दिवसांनी बँका सिबिलला डेटा पाठवतात.

१०. गृह कर्जासाठी जामीनदार (Guarantor) असल्यास सिबिलवर काय परिणाम होतो?

जर मूळ कर्जदाराने हप्ता भरला नाही, तर जामीनदाराचा सिबिल स्कोरही खराब होतो.

निष्कर्ष: आर्थिक आरोग्याची काळजी घ्या

Home Loan CIBIL Score किती पाहिजे हे आता तुम्हाला कळले असेलच. तुमचे घर घेण्याचे स्वप्न साकार करण्यासाठी सिबिल स्कोर हा सर्वात मोठा चावी आहे. कर्जासाठी अर्ज करण्याच्या किमान ६ महिने आधी आपला रिपोर्ट तपासा आणि तो सुधारण्यासाठी प्रयत्न करा. स्वच्छ आर्थिक इतिहास असेल तर बँका स्वतःहून तुम्हाला कमी दरात कर्ज देतील. ‘कामाची बातमी’ वर ही माहिती आवडली असल्यास लाईक आणि शेअर करा!